Nu börjar första implementeringsfasen för CSRD

januari 16, 2024

Från och med den 1 januari 2024 började CSRD (Corporate Sustainability Reporting Directive) tillämpas till den första gruppen av berörda företag och därigenom ersatt de föregående direktiven NFRD (Non-Financial Reporting Directive) som har gällt sedan 2014. Här samlar vi viktigaste fakta om det nya direktivet.

CSRD antogs i november 2022 och trädde i kraft i januari 2023. Direktivet är en av hörnstenarna i den europeiska ’gröna given’ och agendan för hållbar finansiering. Syftet med CSRD är att åtgärda bristerna i NFRD som lade grunden för EUs obligatoriska hållbarhetsrapportering och införa mer detaljerade rapporteringskrav om företagens samhälls- och miljöpåverkan. Dessutom utökar CSRD kraftigt antalet företag som måste följa lagstiftningen – från cirka 11 700 som omfattades av NFRD till nästan 50 000.

CSRD:s implementeringsfaser

Som sagt började CSRD:s rapporteringskrav gälla för räkenskapsår med startdatum den 1 januari 2024 eller senare men det är bara den första fasen i CSRD:s tidslinje. Olika grupper av företag kommer att gradvis täckas av lagstiftningen i fyra steg:

1. Hållbarhetsredovisning med data från 2024 ska publiceras 2025

Företag som redan omfattas av NFRD, dvs. stora börsnoterade företag, stora banker och stora försäkringsföretag i EU om de alla har fler än 500 anställda samt företag utanför EU med värdepapper noterade på reglerade marknader i EU och fler än 500 anställda.

2. Hållbarhetsredovisning med data från 2025 ska publiceras 2026

Andra EU-företag och företag utanför EU med värdepapper noterade på reglerade marknader i EU som uppfyller minst två av tre av Redovisningsdirektivets* kriterier för stora företag: a) nettoomsättning mer än 50 miljoner euro; b) balansräkning mer än 25 miljoner euro; c) genomsnittligt antal anställda fler än 250.

3. Hållbarhetsredovisning med data från 2026 ska publiceras 2027

Men – dessa företag kan välja att senarelägga redovisningen i ytterligare två år så det sista möjliga året att publicera första rapporten ska vara 2029 med data från 2028

Små och medelstora företag både från och utanför EU med värdepapper noterade på reglerade marknader i EU; Redovisningsdirektivet* definierar små och medelstora företag som företag som inte överstiger minst två kriterier för stora företag och som överstiger minst två kriterier för mikroföretag: a) nettoomsättning mer än 900 000 euro; b) balansräkning mer än 450 000 euro; c) genomsnittligt antal anställda fler än 10.

4. Hållbarhetsredovisning med data från 2028 ska publiceras 2029 och rapportering på koncernnivå

Företag utanför EU som omsätter mer än 150 miljoner euro per år i EU och som i EU har antingen en filial med omsättning över 40 miljoner euro eller ett dotterbolag som enligt Redovisningsdirektivet* är ett stort företag eller ett noterat litet eller medelstort företag.

*justerat för 25% inflation enligt det nyligen antagna delegerade direktivet

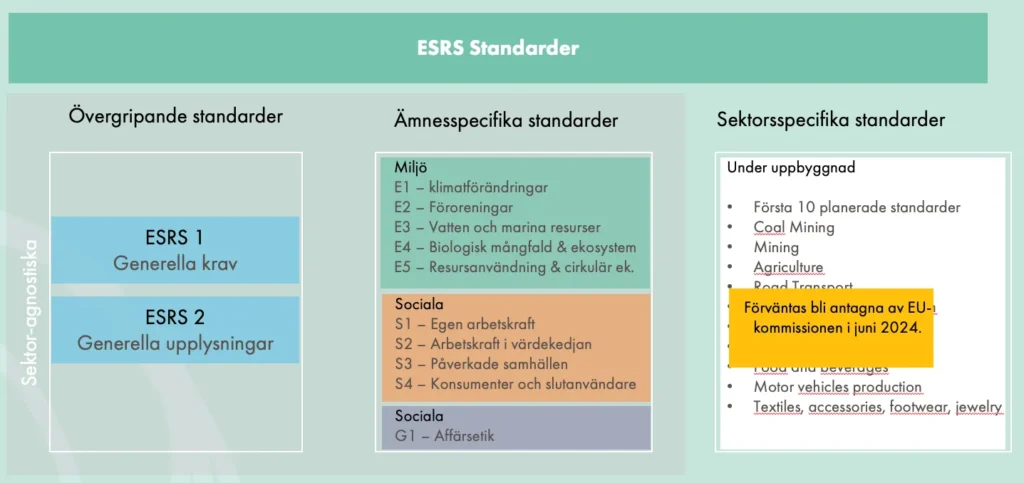

ESRS

Alla rapporteringskrav under CSRD är samlade i standarder för hållbarhetsrapportering som kallas ESRS (European Sustainability Reporting Standards) och som tagits fram av EFRAG (European Financial Reporting Advisory Group), en privat sammanslutning som bildades med stöd av Europeiska kommissionen.

ESRS är indelade i följande kategorier

Alla övergripande standarder och ämnesspecifika standarder antogs i juli 2023 medan sektorsspecifika standarder var planerade att antas senast i slutet av juni 2024. Enligt ett nytt förslag som publicerades tillsammans med kommissionens arbetsprogram för 2024 siktar EU-kommissionen dock på att skjuta upp antagandet av sektorsspecifika ESRS med två år för att säkerställa att EFRAG har tid att utveckla effektiva sektorsspecifika standarder.

När det gäller övergripande standarder ger ESRS 1 en förståelse för strukturen i ESRS, de grundläggande begrepp som används i standarder och de allmänna kraven för att upprätta och presentera hållbarhetsinformation. ESRS 2 i sin tur fastställer upplysningskrav för den information som företaget ska tillhandahålla om alla väsentliga hållbarhetsfrågor.

Eftersom ESRS 1 inte innehåller några upplysningskrav är ESRS 2 den enda obligatoriska standarden. Däremot är alla ämnesspecifika standarder inte frivilliga, utan föremål för en väsentlighetsanalys som är tänkt vara utgångspunkten för rapportering enligt ESRS. Detta innebär att företag endast behöver rapportera information som bedöms vara väsentlig för deras verksamhet.

Dubbel väsentlighet

En hållbarhetsfråga är väsentlig när den uppfyller kriterierna för en eller båda dimensionerna av dubbel väsentlighet, dvs. påverkansväsentlighet och finansiell väsentlighet. Påverkansväsentlighet handlar om företagets faktiska eller potentiella både negativa och positiv påverkan på människor eller miljö i den egna verksamheten och i värdekedjan. Å andra sidan innefattar finansiell väsentlighet risker eller möjligheter som har eller kan förväntas ha en väsentlig inverkan på företagets utveckling och dess finansiella resultat.

Om ett företag drar slutsatsen att en av hållbarhetsfrågorna inte är väsentlig och därför utelämnar alla upplysningskrav kopplade till det ämnet, kommer företaget att behöva ge en kort förklaring av slutsatserna från sin väsentlighetsanalys för den frågan. Detta gäller alla ämnesspecifika standarder förutom ESRS E1 Klimatförändringar. För denna standard behöver företag ge en detaljerad förklaring av slutsatserna från väsentlighetsanalysen, inkl. en framåtblickande analys av de förhållanden som skulle kunna leda företaget till slutsatsen att klimatförändringar är väsentliga i framtiden. Klimatförändringar prioriteras alltså som ett hållbarhetsämne på grund av deras omfattande och systematiska effekter i hela ekonomin.

CSRD-anpassad rapportering i Our Impacts

Our Impacts, hållbarhetsplattformen som ZeroMission erbjuder till sina kunder sedan 2011, är speciellt anpassad för beräkningar av företags utsläpp som krävs enligt ESRS E1 men kan även hantera andra hållbarhetsfaktorer. Eftersom plattformen dessutom är uppbyggt för att verifieras av tredje part uppfyller den CSRD:s krav på tredjepartsgranskning.

Kontakta oss gärna direkt om ni vill veta mer om klimatberäkningar med Our Impacts.

Läs dig mer om CSRD-rapportering i Our Impacts med vårt seminar.

Eller se en introduktion till hur ZeroMissions digitala plattform kan användas tillsammans med Knowit.